������һ�����߽�����˾����½���ɡ�

�������գ����Ž�����¶�й�˵���������������У��侭Ӫ�����Ͷ�ʼ�ֵ�����г���ע������ԭ����Ҫ����Ϊ��K12����һ��һΪ����ҵ��Ľ������Ž����������еĽ�������“������”����������ҵģʽ�����ܵ����ɡ�

����ֵ����ζ���ǣ�ͬ��ҵ�Աȷ��֣����Ž�����Ӫҵ�������١�ë���ʷ�������ֳ�ǿ������һ��һ�����������ϴ��ν���������

�������Ž���2020��Ӫҵ����ﵽ40.18��Ԫ������������Ϊ10.12��Ԫ��������2020���ϸ�ijɱ����ÿ��ƣ���˾ë��������7���ٷֵ���45.15%������������ռӪҵ����ı��ش����խ��

��������2021������һ����������ʾ����˾���������ռӪҵ�������ͬ�ȴ������36.78���ٷֵ㣬ӯ��ˮƽ�ȶ��Գ��ԡ�

������������Ա������ �����Ѽ�ӯ������

��������������ʾ�����Ž���2020��ʵ��Ӫҵ����40.18��Ԫ��ͬ������50.57%������ͬ��Ӫ��Ϊ26.69��Ԫ������������10.12��Ԫ��ռӪ�ձ�����56.36%��խ��25.19%������ͬ�ھ���������Ϊ15.04��Ԫ��

����ë�����������38.18%����7���ٷֵ���45.15%��

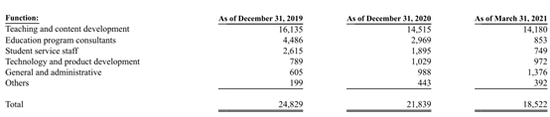

�����й�����¶�����Ž���������ǰ��2020��������ϸ�ijɱ����ÿ��ơ���ʦн��ɱ�ռ��Ӫ�յı�����2019���57.9%�½���2020���51.8%��ȫְԱ��������2019���2.48���˼�����2.18���ˣ�������2021���һ���Ƚ�һ�����ٵ�1.85���ˡ�

�й���

�й��������������۷��á��з����ú����������ڵ���Ӫҵ֧����Ȼ�������26.03��Ԫ������31.03��Ԫ����Ӫҵ֧��ռ��Ӫ�յı���ȴ��97.6%�½���77.2%�������½����������۷��ã����۷��ý���������21.72��Ԫ������25.77��Ԫ��ռ��Ӫ�յı�����81.4%�½���64.1%��

�������仰˵�����Ž���2020��Ϊÿ��λӪ����Ͷ������۷��ý��͡����Ӿ���̬���������������߽�����ҵ2020��ľ�����δ�Ż����������Ӽ��ҡ�������ѯ��ر�����ʾ�����߽�����˾�Ѿ���Ϊ���ƽ̨������Ҫ�ͻ���ǰ10�ҹ�˾���Ͷ�Ŷ���ڡ�

������һ���棬2020��ľ�������խ��������ʱ�ڵ��Ż����ߺ�Ա���ṹ�йء�

������˾2020����ɵ��籣����Ϊ3.6��Ԫ����2021��1��1�������Ž�����������������⡣��ֹ2021��3��31�գ����Ž���ӵ�е������������ṩ��7006��ѧ��������Ա��

�������µ�2021���һ���Ȳ���������ʾ�����Ž���Q1����ͬ������19.86%��13.46��Ԫ�������������������203��Ԫ���������4.97��Ԫ���������۷���ͬ�ȱ���95%��9.09��Ԫ��

������Ѫ�������棬2019���2020�꣬���Ž��������ֽ���Ϊ������״̬���ֽ��ֽ�ȼ���ֱ�����1.4��Ԫ��8.4��Ԫ����ҪԴ��Ͷ�ʻ��

�������Ž���̹�У�ʵ��ӯ��Ҫô������ñȳɱ����ø������ٵ����룬Ҫôͨ�����ٳɱ����õ�ռ�ȡ�����˾�������Ͷ����������ѧ����Ƹ������ʵ���ʦ��������Ա����ǿ�������ݿ��������ݷ�����������ǿѧ�����顣

��������һ��һģʽ�ʵ���Σ�

�������Ž��������������������2005���“״Ԫ���ֲ�”��2014�������ת�����ϡ��й�����ʾ�����Ž���1��1�г���ռ����Ϊ31.9%������ǰʮ��������˾�ܺ͡���˾����ӵ������1��1�������ſΡ������ٶ���С�����ɵ�Ʒ�ơ�

�������Ž�������Ҫҵ����K12����һ��һ��������ṹ������ 2019���2020���Լ�2021���һ���ȣ�һ��һҵ������ռ������ı��طֱ�Ϊ94.0%��93.1%��87.3%��

����2020������Ž������������߽�����˾һ��������������������ķ������ߡ�Ӫҵ����ͬ������50.57%��һ��һҵ��ѧ��ע������ͬ������43.2%��54.48���ˡ�

������ô��� “��ȿ���”��ͬ��ҵ���ִ���ʲôˮƽ��

����ѡȡ��ҵΪ����һ��һ��ѧ�����(30.380, -0.12, -0.39%)�������������ҵΪ����һ��һӢ����ѵ������Ӣ����51TALK����רע�����ϴ��ε�һ���������;�������е��Ƚ��������Ž������бȽϡ�

����Wind������ʾ�����Ž�����Ӫ��ͬ�����١�ë���ʷ�������ֳ�ǿ������һ��һ�����������ϴ��ν���������2020�����Ž���ͬ���������ë����Ϊ45.15%��������ҵΪ����һ��һ��ѧ�������25.82%�������������36.9%�������������е���45.9%����һ�������61.7%��������Ӣ�51TALK����71.74%������;���ţ�75.26%����

����Ӫ�������ϣ�רע�����ϴ��ε�һ���������;�������е���ȡ���˳���100%�����١����Ž���������Ӣ�51TALK���ֱ�Ϊ50.57%��38.93%����ѧ����������������¼��Ӫ�ո�������

Wind��������

Wind��������������ҵģʽ�IJ�ͬ�����������������Ҫԭ�������С��ģʽ��ȣ�һ��һģʽ�����й�ģ���ƣ��ʳɱ��ݼ���������

������������2019�������ѵ��ҵ��չ�����о��������Ϸ�������ʱ�ƣ�����1��1ҵ���������ӯ���Ŀ����Բ�������1��1�������Ʒ�չ�����ܳ����¶���K12����������35%���༶ҵ��ռ65%��һ��һģ��Ŀǰ������С����Ĺ�˾�м�ʮ�ڵ����룬������ս�Ǽ�����û��һ�ҹ�˾��һ��һǮ�ġ�����ʲôʱ����ҵģʽ������ͨ������Ҫ��ʱ�䡢�Ƽ�����֯�ṹ������ģʽ����֤��

��������һ��һģʽ�ĵ���ͬ�����������ʱ��г��еĹ�ֵ���档Wind������ʾ������Ӣ�51TALK�������������ѧ������������ʷֱ�Ϊ0.86��0.66��1.4����һ���������;�������е�����������ֱ�Ϊ4.56��5.05��6.25��

����

����������Ϥ�����Ž����Ѿ����8�����ʡ��������ϱ�����Ԫ���ʱ���˳Ϊ�ʱ��������ʱ����ֹ����Ž�����