������������+��ҵ�����Ż�

������

�ֻ�վ

���Źؼ��ʣ�

����

ֱ��

��

����ô��

��

������ʳ

��

as

��

������ؼ���

ҵ��

����

Ʒ��

��

�۵�

�ɻ�

����

����

����

����

����

����

��

����

��ҵ

����

�Ҿ�

����

ĸӤ

ʳƷ

�ջ�

�ҵ�

����

ũҵ

����

����

�羳

��Ƶ

�Ŀ�

Ӫ��

�����ڵ�λ�ã�

��ҳ

>

ʳƷ

>

ССѼ�������ë���� �ܺ�Ѽ��զ��Ǯ��

��Դ����ʰͶ�� ������� ���� ����ʱ�䣺2017-02-20 22:46

�����ÿ�ʼת�͵�ʱ������ռ���徭�ñ��ػ���ߡ����ݾ���ѧ��Ԥ�⣬δ������ռGDP���ػ��2015���35%��ߵ�2030���50%����������80��������˳��ľ��飬���ֳ����˴����������ѵĴ�ţ�ɡ������й��������ܺ�Ѽ�ĸ۹����У�Ҳ������һ����������Ʒ��˾��ʼ�������ǵ���Ұ����ô���ССѼ�������ë���ʵ����ж��?�ܺ�Ѽ���Dz��Ǻ�����ģʽ�е����㹫˾?�����������ʹ����һ��̽�֡�

����������������������ʳ����

���������������ֻ���ӣ���Ƭ��ʱ�����࣬��ʳ���ֵij���Ҳ�ڴ�����ӡ�����˵��ȥ��ʮ�꣬��ʳ��һ�����벻��������

��ҵ

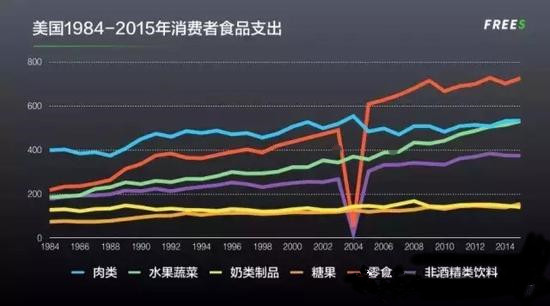

���������Ͷ�����Ч����ߵIJ�����������ٷ����������ݣ�������ÿ��ʳ�����λ�������ʳ�ı�����1970���ĩ��10%������2010���56%��

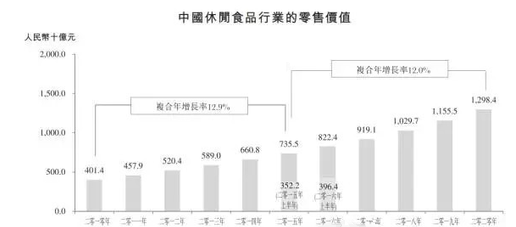

�ܺ�Ѽ���ύ���й����У����й�����ʳƷ�г������ݸ�Ҫ���г��ܶ���2010���4014��Ԫ���ӵ�2015���7355��Ԫ���긴�������ʸߴ�12.9%��Ԥ��2020�꽫�ﵽ12984��Ԫ���긴��������Ϊ12%��

������ʳƷ�����ƶ������ܺ�ѼҲ����һһ���١����л��ʡ���Ͼʱ�������п�֧���ӡ�“��ˣ��й�����ʳƷ���˾���֧��2010��������299.3Ԫ����2015��������535.1Ԫ�����ڸ�����������Ϊ12.3%��”

“���ݸ���˹��ɳ���ĵ����ϣ�����һ�����й�����ʳƷ���˾�����Ϊ86.2��Ԫ��”��ŷ����һ��ʲôˮƽ��?“��ͬ��������Ӣ�����ձ���������քeΪ394.2��Ԫ��327.5��Ԫ��286.3��Ԫ��228.5��Ԫ����Щ�����ʾ�й�������ʳƷ��ҵ�Ծ����ش�����DZ����”Ŀǰ�й����˾�����ʳƷ���ѣ��в�����������ͷ��

�й����ڸ��Ƶ�����������м����80����������ƣ�

1)����Ч�ʴ����ߺ���������������������Լ�����ʱ�����½��������ʳ���������˸��ೡ��;

2)����Ⱥ��ռ���˿ڱ�������������ͥ�Ͳ��˵������ڴ���»���Сʱ�����Ĵ�ͬ�ã��Է���ʱ�����߰˸��ˡ�������һ���˾Ͳͣ���Ҳ����ʳ�����һ��������;

3)�������������ȶ���Ʒ����ʳ�����˾���г��ռ�;

4)��ʳ��͵��������ʼ�����ӡ���ȥ���û����һ������٣��ٶ�Ҫ�Ա�����Ϊ��ʱ��Ҷ��ǰ������ġ������90���С��������㣬ϲ�����ܸ��ֶ�����һ���͵��������ڱ�Խ��Խ�������С���ͼ����Ҳ������2000��2014��֮�䣬�������������Ǽ������ͳ����ʳƷ�������������ͺ�С��

Ѽ��������ʳƷ�е�±ζ������Ʒ

��֪����ʲôʱ��ʼ��Ѽ����Ϊ��һ����ʳ��ҵ�Ĵ��г����������������������й�˾����ζѼ�����ܺ�Ѽ�����ϻ͡�

�����ѳ����ϣ�Խ��Խ�����ϲ��һ�ߺȾƣ�һ�߳�Ѽ������������Ů����ĩ�����Ӿ磬��ȻҪ��Ѽ���Գԡ�����������������Ҳϲ����Ѽ�������Դ����ѳ����ϣ�Ѽ�����й������ѳ�����������������Ƭ������Ů�Ӿ������е���ʳ���䡣

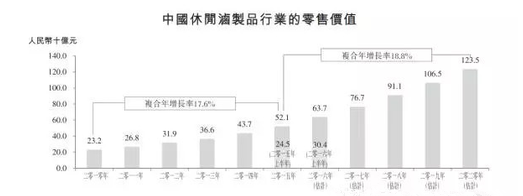

ͬʱ�ر���Ȥ���ǣ���ȥ����ֵ���ʳ�꿪ʼ��Ѽ������档������Ȼ�������������˳�����ȥ��ʳ��������������������������Ѽ����������ģ�������������IJ�Ʒ�������������������ѱ�����Ҳ��������ʳ��IJ��졣��Ҳ��Ϊʲô�Ϻ��Ĺ�����һֱ���Ŷӣ���������ʳ�궼��������������Ѽ�����ֱ��Ʒ�࣬��ʼ����ʳ�������߳��������ܺ�Ѽ���й��飬�й�����±��Ʒ��ҵ��ʳ��ģ�Ѿ���2010���232��Ԫ������2015���521��Ԫ���긴�������ʸߴ�17.6%��

Ѽ���Ա�������ʳ��������Ȼ��������ص㡣

���ȣ�Ѽ���Ѿ��γ��˺�ǿ��Ʒ�Ʊ��ݡ����ܺ�Ѽ����ζѼ��Ϊ������Ʒ�����Ѿ�ӵ�бȽϴ���г��ݶ�����߶���Ʒ�Ƶ���֪�ȱȽϸߡ�����Щ��ʳ��Ȼ�г���һ��Ʒ�ƣ��������߶���Ʒ�Ƶ���֪�Ȳ�ǿ����Σ�Ѽ����Ҫ��������ǿ��Ӧ�������˹�Ӧ��֧�ֺ��ܹ��Ѳ�Ʒ����������վ�ڶ�����ĵ�����С��Ϻ����Ʒ������ͨ����Ӧ����������Ȼÿ�궼�ܻ�ȴû���������Ʒ����ҵ�߳�����

������������ȻҲ����ֻ���ٲ�ζ����������Ʒ�ƣ�����Ʒ�����Ŀ�ζ�����Բ������ǵ�Ѽ������ʵ��ͬƷ��֮���ܹ����Եĸо�����ζ��ͬ��ʱ��Խ�����û�����ij����ζ���ҳ϶Ȼ�Խ��(һ��˼���������������˲��Ȱ��¿��֣�ֻ�ȿɿڿ���)��

�������ҵģʽ�ܺ�Ѽ

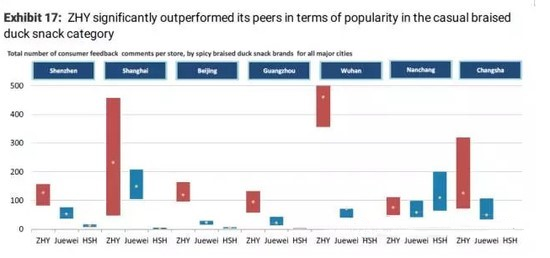

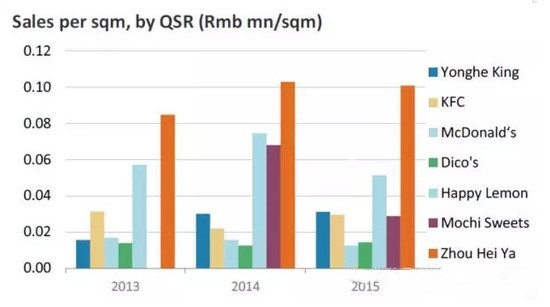

Ŀǰ��������Ѽ���������Ǿ�ζѼ�����ܺ�Ѽ�������ߵ���ҵģʽ��Ȼ��ͬ����ҿ��ܾ���������ζѼ���ĵ꣬���ܺ�Ѽ�ĵ�û��ô�࣬���ڻ�վ�ͻ�������Ϊ��ζѼ���ľ����ŵ��������������ܺ�Ѽʮ������ζ�ڹ�����7172���ŵ꣬�ܺ�Ѽֻ��715�ҡ�Ȼ����������������ŵ꣬��ζѼ����Ӫ�ղ�29��Ԫ��ë��3.86�ڡ��ܺ�ѼӪ��24�ڣ�ë���ߴ�13.7�ڡ�

�������ǿ�����������ҵģʽ�ľ���졣��ζѼ���ߵ�����������ģʽ���ŵ������dz��ࡣ��Ҳ����ë���ֱ����������ˡ��ܺ�Ѽ�ߵ�����Ӫģʽ��ë�������Լ��ġ�������ÿ������ζ����4000��8000Ԫ���ȵļ��˹����ѣ������ֻ�������ѡ������þ�ζ��������ΧѸ������������������ǣ�һ�ٳ������ܺ�Ѽ�Լ�һ�����人����Ʒ�ơ�

������ʱ�䣬��ζѼ������ÿ��1000�Ҽ��˵���ٶ��ڷ賤������ֻ��715�ҵ���ܺ�ѼҲ���Թ����˵��淨��2006�꣬�����ܵ��ϲ���һ��������11�Ҽ��˵꣬������20����Ԫ����ʱ�����̴���൱����——��Ʒ����Ȩ�������̣��������������ͻ���Ȼ����������Ǯ�ɡ�Ȼ���ٻ����죬Ʒ�ص����ʼ���֣����յ����ܺ�Ѽ�����˼���ģʽ��

��һ�������ǣ���ζ�ŵ꼸�����ܺ�Ѽʮ�����ŵ��������������ֻ��5�ڡ�Ҳ�������ܺ�Ѽ�͵���Զ���ھ�ζ����������ֵ���һ������Ȩ���⡣�ܺ�Ѽ�IJ�Ʒƽ�����ۼ۸�ߴ�80Ԫ/�����ζ���������˵�������ۣ�ֻ��36Ԫ/����Ӳ�Ʒ���������������֪���ֵط���Ѽ�����ǰ��������ƽ������ġ������ܺ�Ѽ�ǰ��հ�װ����������Ҳ�������߶����ܺ�ѼƷ�ƺ���������ͬ����ͼ��Ħ��˹̹�������ܺ�Ѽ����ζ�����ϻ����ҵ��ڲ�ͬ��������������Ʒ����֪���У����ǿ����ܺ�ѼԶԶ�����������֡�

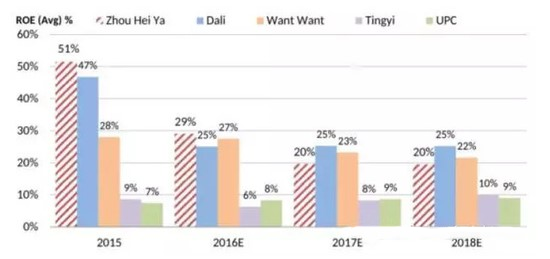

��ROE����Ȼ�ĺ�����

�ܺ�Ѽ�����ж౩��?����2016������ݣ��ܺ�ѼĿǰ�����������Ϊ478������ҡ�����һ��ʲô����?�ϵ»��й�����������Լ100����Ԫ��Ҳ����690������ҵ����ӡ����ܺ�Ѽ�ĵ����СԶԶС�ڿϵ»��������ܺ�Ѽ��һ�����20ƽ�����ң�Ȼ����2���ۻ�Ա�������ܺ�Ѽ�����Ķ���Ȩ����ͨһ�ҵ��һ�����۴�Լ��1.3������ҡ�

������ʳƷ�Ĺ�˾��˵������֪����һ����������ʱ�Ρ��������������֣���ֻ����ͺ����߷�ʱ�̲�������������һ����Чʱ�ο��ܾ�3��Сʱ��֮ǰ�����о���“һ���”�̲裬��ҵ꼸���κ�ʱ�����Ŷӣ���Чʱ�ξͳ��ܶࡣ�ܺ�Ѽ�������Чʱ��Ҳ�ܳ���������������Է����������°��ʱ��ȥ����ĩ����һֱ���Ŷӡ���ͼ�ǽ��ܺ�Ѽ������������е�ʳƷ��˾�Ա�ROE�����ǿ����ܺ�Ѽ��ROE�Ǹ۹�ʳƷ�˾��ߵġ�

ͬʱ�������ܺ�Ѽ�Dz�����Ӫģʽ��ȫ��ֻ��700��ҵ㣬��˾���ŵ��컨��ԶԶû�п�����δ����˾������컨�廹��Զ�������ڴ����Ļ�������վ������վ�����ꡣÿ�걣��20%�Ŀ����ٶȣ����ܳ�������˾������������ͼ�ǵ�����������������롣���ǿ����ܺ�ѼƺЧ����ߵģ�����ԶԶ����Happy Lemon�������̲�ꡣ��ë������ƺЧ�Ͳ���ĵ�����������Ҳ˵���ܺ�Ѽ���컨��ԶԶû�п�����

�ܹ���Խ���ڵ���ʳ

�ܺ�Ѽ�Ƿ�����ܴ�Խ��������?�ұȽ���ͬ����ʱ�һ���۵㣺��Ʒ���еIJ��컯�����ǿ���������Monster Beverage��ϣ�����̣���ɽ���Ȼ�������һ���㹻��Ʒ���еIJ��컯��ץסϸ�ֳ������ƺ���ȷ����ơ����⣬���ǿ�������������������ʳ�������ܹ���Խ�����ľ������ڡ����͵ľ��ǿ���������ϡ������Ǻȿ��֣����Ǻȿ��ȣ����������˶�����Ϊ���ڿ��������

�ܺ�ѼҲ�߱�����������������Ѽ������������������ѧ�Ƕȿ��������������ĵĽ��ǡ��������ͣ������������Ѽ���ͺ���ͣ��������Σ��ܺ�Ѽ��ϸ��Ʒ���У���������ص�ζ�����춨��Ʒ�ƺͿ�ζ�������˴�Ʒ���еIJ��컯��

������Ǵӹ�ֵ�ĽǶȿ����߱���˸�ROE��Ʒ�ƶ���Ȩ��������ҵģʽ���ܺ�Ѽ��Ŀǰ�ڸ۹ɵĹ�ֵҲ��2017��17�����ң���Ӧ���20%���������١���ȫ�����ܺ�Ѽ����Ȼ������ģʽ�µĺù�˾�����������ռ���Ȼ������

��������

�������

���������ġ�������һ���շ�260�����ز���

�ص㹤ҵ������ƽ̨ƽ���豸��������59��̨

��������ҵģʽ���������쿣����¹�˼����

����ý��������è�콢�� �����ֺš�����

��è����5�½����߽��ڳ��� �羳�������ձ�

�°�Я���й����� ���������ںϳ�������

��Сƽ���ƽ�ʱ��Ҳ������������ʮ������

����������ʫ���컥������ ���ԡ�������

�༭�Ƽ�

�������� ���ڱ���ƷʳƷ�����顰���ԡ���

����ý��������è�콢�� �����ֺš�����

��ֻ������Ʒ���ӡ��ٲ�ζ��ת��ʵ������

̨�念ʦ��ͻȻ������ɢ ��������������

ȸ��ȥ��ҵ���Բ���Ԥ�� ��ʲô�����ˣ�

ССѼ�������ë���� �ܺ�Ѽ��զ��Ǯ��

������Ϸ����չ��������� �����������

����ԭ���ͷŭ����ֻ����� ������:������

������ͼ

����ý��������è��

�������� ���ڱ���Ʒ

��������Ȼ������ ��

��ֻ������Ʒ���ӡ�

������Ѷ

�������� ���ڱ���ƷʳƷ�����顰���ԡ���

����ý��������è�콢�� �����ֺš�����

������ʳ����ͷ�ġ��ɳ����ա�

��������Ȼ������ ��ʦ��Ӫ�վ�����˫��

��ֻ������Ʒ���ӡ��ٲ�ζ��ת��ʵ������

������2016��Ť��Ϊӯ ʵ�־�����3938.13��

̨�念ʦ��ͻȻ������ɢ ��������������

ȸ��ȥ��ҵ���Բ���Ԥ�� ��ʲô�����ˣ�

ССѼ�������ë���� �ܺ�Ѽ��զ��Ǯ��

������Ϸ����չ��������� �����������

ͼƬ����

�������� ���ڱ���Ʒ

����ý��������è��

��ֻ������Ʒ���ӡ�

̨�念ʦ��ͻȻ������

ȸ��ȥ��ҵ���Բ���Ԥ

ССѼ�������ë����

������Ϸ����չ�����

����ԭ���ͷŭ����ֻ

��������

��

��վ����

��

�������

��

��ϵ����

��

Ͷ��ר�����䣺arcstar@163.com| ����֧�֣�

�ѻ�����

Copyright 2013-2017

����

��Ȩ���� δ����Ȩ ��ֹת�ء����ƻ�������

������������ΪIE9������Ļ�ֱ���Ϊ1280*768 ��ICP��150160778��-2

�������

��������

�����

�л��Ӵ�

����Ʒ��

������

���Ż���

�й���Ʒ��

ҽ����Ѷ

����Ʒ

�ѻ���Ѷ